先端設備等導入計画とは

認定されると、①固定資産税が最大1/3になる、②追加融資を受けられる、という2つの大きなメリットがあるんです!

設備投資を通じて労働生産性の向上を図るための計画です。機械装置等を設置しようとする場所の市区町村に、先端設備等導入計画を申請する必要があります。認定されれば以下に記載するような大きなメリットを享受することができます。

制度の対象者

- 中小企業者・小規模事業者等であること

- 設備の導入先となる市区町村が「導入促進基本計画」を策定している

先端設備等導入計画の「2大メリット」

固定資産税減額

購入した設備等の固定資産税が、3年間 2分の1になります。

賃上げを表明した場合には最長で3年間固定資産税が3分の1となる優遇制度もあります。詳細は後述しますのでご参照されてみてください。

保証枠の拡大

金融機関から融資を受ける際、信用保証協会による信用保証のうち、通常枠とは別枠が設定され(普通保険2億円、無担保保険8,000万円等)、追加保証や保証枠の拡大が受けられます。

賃上げ表明による税制面の優遇拡大

賃上げ方針を従業員に表明した企業は、固定資産税が「3年間 2分の1」から「最長5年間(※) 3分の1」に軽減されます。

※令和6年3月末までに取得した設備:5年間、3分の1に軽減。令和7年3月末までに取得した設備:4年間、3分の1に軽減。

優遇拡大を受けるには、従業員への給与等支給総額を、申請の翌年度までに1.5%以上増加させることを表明し、それを証する書面を市区町村に提出することが必要です。

※賃上げ方針の表明証を提出した上で、やむ無く達成できない場合でも、税の追納等は発生しません。

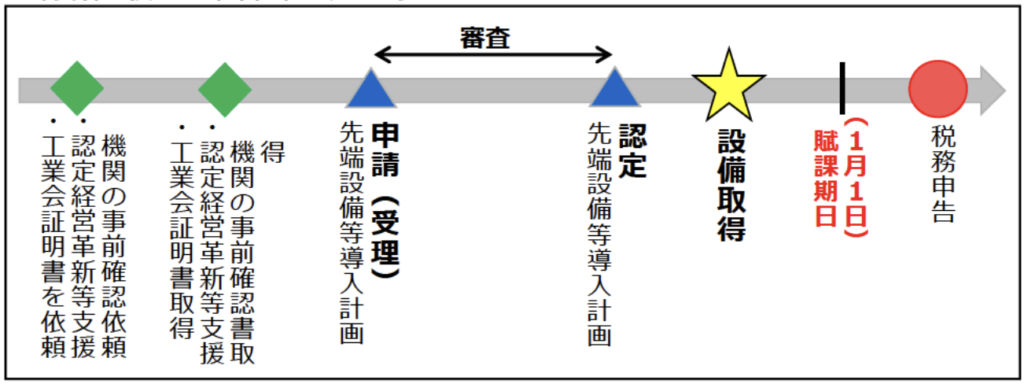

計画認定までの流れ

導入する機械装置等は、「先端設備等導入計画」の認定後に取得することが必須となっています。

以前は生産性向上に資する設備であることを証明するため工業会証明書の提出が必要でしたが、現在は提出不要となっており、投資利益率が年率5%以上の投資計画であることを示せばOKとなっています。

なお、投資利益率は以下の計算式で求めます。

投資利益率=(営業利益+減価償却費)の増加額※/設備投資額

※設備の取得等をする翌年度以降3年度の平均額

設備取得と計画認定のフロー

新規設備を導入することによって生産性が向上するということを示す計画書を作成の上、申請、認定後に設備の購入を行います。

対象設備

認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された以下の設備が対象となります。

減価償却資産の種類ごとの要件(最低取得価格)

① 機械装置(160万円以上)

② 測定工具及び検査工具(30万円以上)

③ 器具備品(30万円以上)

④ 建物附属設備(60万円以上)(家屋と一体となって効用を果たすものを除く)

その他要件

・生産、販売活動等の用に直接供されるものであること

・中古資産でないこと

先端設備等導入計画ホームページ

以下のページが中小企業庁による公式ホームページとなります。

先端設備等導入計画作成支援サービス

工業会証明書など書類の手配も必要です。手続きのアドバイスや計画書の作成など、サポート致しますので、以下のフォームから是非ご相談ください!

お問い合わせフォーム