経営環境の変化が激しい昨今、中小企業が成長を目指すためには、将来を見据えた設備投資が欠かせません。

しかし「設備投資にはお金がかかる」といった懸念の声もよく聞かれます。

一方、政府が中小企業の設備投資を後押しする制度が「未来投資促進税制」です。

今回は、この制度の概要とメリットを分かりやすくご紹介します。

未来投資促進税制とは?

未来投資促進税制とは、中小企業等が成長分野へ設備投資を行う際、法人税等の優遇措置を受けられる制度です。

税制上のメリット

概要

対象となる設備投資を行うと、以下のいずれかのメリットを選択できます。

・投資対象資産の特別償却

・法人税の税額控除

これにより当期の法人税を大幅に圧縮でき、資金繰りの改善に繋がります。

また、多くの補助金と併用が可能ですので、大型設備投資を検討中の事業者は、補助金と併せて申請することをお薦めします。

メリットおよび要件

税制上のメリット(税制優遇)は、下表のとおりです。

より大きなメリットを受けるには、多くの要件を満たし、上乗せ類型Bで申請することになります。

| 対象資産 | 類型 | 特別償却 | 税額控除 | 要件 |

| 機械装置・器具備品 | 通常類型 | 35% | 4% | (1)〜(6) |

| 上乗せ類型A | 50% | 5% | (1)〜(8)(1)〜(7)+(9)(1)〜(7)+(11) | |

| 上乗せ類型B | 50% | 6% | (1)〜(10) | |

| 建物・附属設備・構築物 | – | 20% | 2% | (1)〜(6) |

《要件》

(1) 先進性評価委員会により、先進性を有すると認められること

(2) 労働生産性の伸び率が4%以上、もしくは投資収益率が5%以上

(3) 設備投資額が1億円以上であること

(4) 設備資産が前年度減価償却費の25%以上であること

(5) 売上高の伸び率が0を上回り、かつ過去5年度の対象事業に係る市場規模の伸び率より5%以上高いこと

(6) 旧計画が終了しており、労働生産性の伸び率が4%以上、かつ投資収益率が5%以上であること

(7) 労働生産性の伸び率が5%以上、かつ投資収益率が5%以上

(8) 直近事業年度の付加価値額増加率が8%以上、かつ承認地域経済牽引事業で1億円以上の付加価値額を創出する

(9) 直近事業年度の実質付加価値額が50億円以上、かつ3億円以上の付加価値額を創出する

(10) 経済産業省の確認を受けた産業競争力強化法第34条の2第1項に規定する特定中堅企業で、「パートナーシップ構築宣言」の登録を受け、かつ設備投資額が10億円以上であること

(11) 地域経済の成長・発展に特に資する業種に該当する事業で、設備投資額が10億円以上、かつ承認地域経済牽引事業で1億円以上の付加価値額を創出すること

注意点

・取得価額の合計額のうち、本税制措置の支援対象となる金額は80億円が限度です。

・税額控除は、その事業年度の法人税額等の20%相当額までが限度です。

・対象資産を貸付けの用に供する場合や、中古の対象資産の取得は対象外となります。

・経済産業局の確認前に対象設備を取得等した場合には、本税制措置の対象外となります。

未来投資促進税制の利用方法

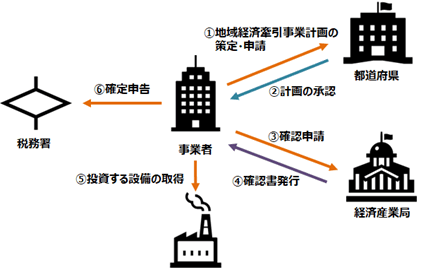

申請フロー

地域経済牽引事業計画の承認を受けるためには、都道府県及び関係市町村が作成する基本計画に適合する計画を策定し、都道府県の承認を受けることも必要です。

その後、経済産業局へ確認申請を行い、確認書が発行された後に、設備投資を実行します。

最後に、特別償却または税額控除を反映させた納税申告書を作成し、確定申告を行います。

地域経済牽引事業計画とは

未来投資促進税制を利用するためには、都道府県に「地域経済牽引事業計画」を提出し、承認を受ける必要があります。

「地域経済牽引事業計画」は、都道府県・市町村が定める「基本計画」に基づき、以下の要件を満たす必要があります。

要件1:地域の特性を生かすものであること

ものづくりや観光など、都道府県・市町村が「基本計画」で定める地域の特性及び活用戦略に合致する事業であること

要件2:高い付加価値を創出するものであること

都道府県・市町村が「基本計画」で定める基準額以上の付加価値額を創出すること

要件3:地域の事業者への経済的効果を有すること

売上高・地域取引額・雇用者数・給与総額が都道府県・市町村の定める「基本計画」の基準を満たすこと

承認要件

各都道府県や地域ごとに要件が設定されています。

例えば、東京都では下記のとおりです。

要件1:地域の特性を活⽤すること(①〜③のいずれか)

①東京都の機械・⾦属・化学・電⼦デバイス等の産業集積を活⽤した環境・エネルギー関連等をはじめとする成⻑ものづくり分野

②東京都の情報通信・IT関連産業等の産業集積を活⽤したデジタル分野

③東京都内の観光名所や、多摩・島しょ地域における⾃然・景観等の観光資源を活⽤した観光分野

要件2:⾼い付加価値を創出すること

付加価値増加分:19,872万円超

要件3:いずれかの経済的効果が⾒込まれること

・取引額:11%増加・雇⽤者数:7%増加・売上げ:11%増加

各地域の承認要件は、下記をご確認ください。

まとめ

未来投資促進税制は、中小企業が未来に向けて大きな成長を目指す挑戦を税制面から後押しする制度の一つです。

その他にも「経営力向上計画」や「先端設備等導入計画」などの制度もありますので、貴社の設備投資や決算の状況に応じて活用することをお薦めします。

本制度の申請書類作成だけでなく、見積書など提出書類の内容チェックや、面接審査の対策も含めたトータルサポートを行っております。ぜひお気軽にお問い合わせください。

支援サービス

チームを組んでサポートします。お気軽に以下のフォームから是非ご相談ください!